Jste také jedni z těch, co nadáváte na současnou finanční a ekonomickou krizi? Jak by ne, každý přece ví, že krize může za zdražování, nezaměstnanost, rostoucí dluh, globální oteplování i zlobení našich dětí (beztak i za vyhynutí brontosaurů). A samozřejmě ti hamižní investiční bankéři z Wall Street mají největší podíl viny. Pojďme se podívat na to, jakým „geniálním“ způsobem se jim téměř podařilo přivést světový finanční systém do kolen.

Vraťme se do roku 2002. Internetová bublina právě praskla, ceny akcií klesají, ekonomiky jdou do recese, do toho následky teroristických útoků 11. září 2001. A tak centrální banky v čele s americkým Fedem razantně snižují úrokové sazby. Chudáci investoři z různých koutů planety si lámou hlavu, kde získat nějaký solidnější výnos, aby to pokrylo inflaci a ještě něco zbylo. A pak někomu na Wall Street došlo, že by se daly využít nízké úrokové sazby Fedu k vytvoření nové bubliny, tentokrát na trhu nemovitostí. Jak to provést? Cenu nemovitostí je možno vyšroubovat masivním růstem poptávky, ale kde ji vzít, když nerizikové domácnosti s dostatečnými příjmy již nemovitost vlastní? Je třeba přilákat ke koupi domu i lidi s nižším příjmem, bez úspor na akontaci a se špatnou kreditní historií. Ale jak přimět banky, ať těmto rizikovým (tzv. "subprime“) dlužníkům dají hypotéku? (členění dlužníků je zachyceno v následující tabulce).

| Příjem dlužníka a výše akontace | |||

| Dostatečné | Nízké | ||

| Dlužníkova kreditní historie |

Dobrá | Bezpečná (prime) hypotéka | Mírně riziková hypotéka |

| Špatná | Mírně riziková hypotéka | Značně riziková (subprime) hypotéka | |

Finanční inovace jako zbraně hromadného ničení

Mnoho lidí kritizuje ekonomii za odtržení od skutečného světa, za budování nerealistických modelů. V této rubrice se pokouším ukázat, že akademický výzkum může být velmi užitečný pro celou společnost, a to nejen rozhodování politiků a aplikovaných ekonomů, ale také ostatních občanů. Mým cílem je psát tak, aby i složité problémy byly pochopitelné pro každého čtenáře a zároveň zábavné. Budu přinášet různorodá zjištění ekonomického výzkumu, vysvětlovat jejich souvislost s reálnou ekonomikou, a předestírat, jak mohou mít pozitivní vliv na život každého z nás.

Rubriku Ekonomix najdete ZDE

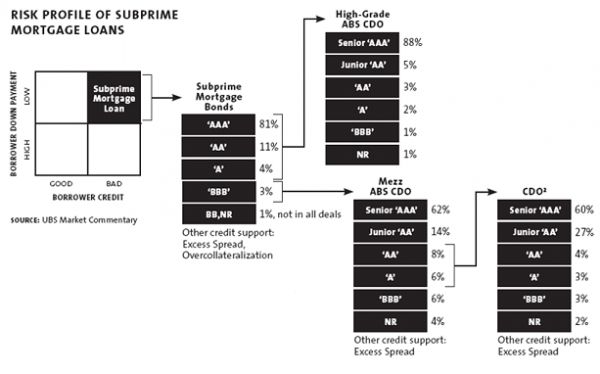

Potíže nastaly, protože proces hypoteční sekuritizace zašel příliš daleko a stal se naprosto neprůhledným. Každá CDO byla „rozkrájena“ na několik „plátků“, a ty byly označeny ratingem od AAA (nejbezpečnější možné hodnocení) přes rizikovější AA a A až k hodně riskantním BBB. Asi se divíte, jak je možné vytvořit velmi bezpečné aktivum ze skupiny rizikových subprime dlužníků. Důvtipným nápadem Wall Street bylo seřadit plátky CDO jako vodní kaskádu. Když dorazí měsíční hypoteční splátky od dlužníků, majitelé plátku s ratingem AAA dostanou zaplaceno jako první. A pokud něco zbude, tak se peníze přelijí níže do AA plátku, a tak dále a úplně nakonec do BBB plátku. Tento mechanismus očividně zajišťuje, že nejvyšší plátek je bezpečnější než ten nejnižší.

Ale měli bychom mít stále na zřeteli, že tok příjmů pochází od subprime dlužníků. To znamená, že plátek každého CDO s ratingem AAA by měl být poměrně malou částí. Naproti tomu před krizí tento bezpečný plátek obvykle tvořil více než 80 % každé CDO. Pokud si myslíte, že je to nehoráznost, tak vězte, že tady to zdaleka nekončilo. Tento proces klonování hypoték se dále opakoval. Finanční mágové vzali AA a A plátky, někdy dokonce i ty velmi riskantní BBB, a vytvořili „CDO na druhou“. A opět byla velká část tohoto dluhového nástroje hodnocena jako „Senior AAA“, navzdory tomu, že za tímto plátkem byla ta riskantnější skupina už tak rizikových dlužníků. A tím toto „perpetuum mobile“ na bezpečné cenné papíry nemuselo končit, viz následující schéma.

Bohužel mnoho investorů se nestaralo o detaily a bezmyšlenkovitě se pídilo po ratingové nálepce bezpečí AAA. To bylo částečně způsobeno netransparentností v procesu sekuritizace a zčásti kvůli tomu, že mohli riziko předat dál někomu jinému. Investoři mohli koupit za malý poplatek jiný cenný papír CDS (credit default swap), což bylo pojištění jejich CDO. Prodejce CDS se zavázal zaplatit kupujícímu tok příjmů v případě, že peníze od hypotéčních dlužníků v jeho CDO přestanou přicházet. Nyní začíná být zřejmé, proč hypotéčním institucím v USA vůbec nevadilo, že dávají půjčky rizikovým dlužníkům. Jakmile odprodali hypotéku, byl to problém někoho jiného. Totéž platí o investorech, kteří se pojistili nákupem CDS.

Přesvědčení, že finanční průmysl zná neprůstřelný způsob, jak udělat z riskantní hypotéky bezpečnou, způsobilo obrovský nárůst rizikových hypoték v USA i jiných zemích. Před propuknutím krize mnohé hypoteční instituce přestaly požadovat důkaz o příjmech dlužníka a nabízely lákavé smlouvy, kdy po dobu několika let dlužník splácel jen úrok, nikoli jistinu. Jako příklad laxních úvěrových praktik zveřejnil novinář Michael Lewis případ z Kalifornie, v němž jistý mexický sběrač jahod s příjmem 23 tisíc korun měsíčně dostal stoprocentní hypotéku na dům v hodnotě přes 14 milionů korun. Není divu, že od poloviny devadesátých let, kdy byl v USA subprime segment jen 5 % hypotečního trhu, tento vzrostl do roku 2006 na více než 20 %, z nichž přes 80 % bylo sekuritizovaných a podstoupených dál jako horký brambor.

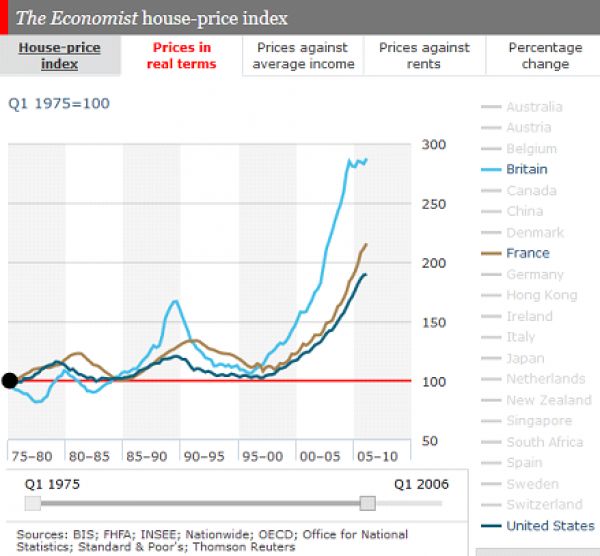

Ruku v ruce s bující poptávkou rostla cena nemovitostí a nafukovala se hypotéční bublina. Následující graf ukazuje cenu domů v reálném vyjádření (tzn. očištěnou o inflaci) pro Velkou Británii, Francii a USA. Je patrné, že se tamní reálné ceny nemovitostí zvýšily o 90 a více procent od roku 1975, přičemž skoro celý nárůst proběhl v několika málo letech před hypotéční krizí.

Když se začalo ukazovat, že uměle živené realitní poptávce i sekuritizaci hypoték dochází dech, fenomenální růst cen nemovitostí v mnoha zemích vystřídal prudký pád. Ve Španělsku se ceny od roku 2006-7 snížily o třetinu, v USA o téměř 40%, v Irsku o více než polovinu (má diskuze o specificích hypotečních bublin zemí Evropské unie a jejich souvislost se společnou měnou eurem zde).

Všichni máme v živé paměti, co bylo dál, takže jen ve zkratce. Pokles cen nemovitostí znamenal, že mnoho lidí přestalo splácet svou hypotéku a odevzdali bance klíče od domu. A to i v případě, že na to finančně měli – proč by měli splácet původní částku, když si mohli koupit podobný dům mnohem levněji? To způsobilo, že hypotéční dluhové papíry ztratily podstatnou část své hodnoty. Následkem byla insolvence mnoha finančních institucí, které tyto papíry měly v držení. A to vyvolalo paniku na trzích včetně zmrazení půjčování jak mezi bankami, tak od bank soukromým firmám - tzv. „credit freeze“. Tato panika vyústila v další vlnu bankrotů bank a jiných finančních institucí či jejich záchranu státem. Neschopnost firem investovat a nejistota domácností ohledně budoucnosti způsobily silný ekonomický útlum provázený vysokou nezaměstnaností (např. ve Španělsku přes 25 % a skoro 60 % mezi mladými). Ten se podepsal na propadech globálních akciových trhů (např. ten irský a řecký se propadly o 80 %). V některých zemích se k tomu přidal i výrazný růst dluhu ku HDP a nákladná fiskální krize. Není si těžké představit, že všechny tyto události měly neblahý vliv na prosperitu jednotlivců; mnozí přišli o práci, o dům, o úspory i o část slíbeného důchodu.

Hoď kamenem, kdož jsi bez viny

Názorový server HNDialog najdete také na Facebooku ZDE

Názorový server HNDialog najdete také na Facebooku ZDE

Mnoho ekonomů zde proto správně upozorňuje na spoluzodpovědnost státu za toto nedbalé chování. Nejenom tím, že regulatorně nevyžadoval větší transparentnost na trhu sekuritizace hypoték či nezakázal pokoutné mimo-rozvahové operace. Ale hlavně tím, že implicitně garantoval nekoncepční záchranu velkých finančních institucí před bankrotem (tzv. too-big-to-fail problém). K té také v letech 2008-9 došlo, samozřejmě z peněz daňových poplatníků. Je to jako by vám bohatý strýček nabídl neomezené množství peněz na návštěvu kasina s tím, že co vyhrajete, si můžete nechat, a co prohrajete, mu nemusíte vracet. Lze předpokládat, že většina občanů by patrně také hrála hazard do úmoru a přišlo by jim to naprosto normální; tak, jako to dělaly finanční instituce.

Takže až budeme příště nadávat na krizi, chamtivé bankéře či zkorumpované politiky, tak bychom možná měli začít sebekritickou úvahou o motivech vlastního jednání. A o tom, jestli se u volební urny nenecháváme krátkozrace kupovat podobnými pozlátky, které současnou krizi způsobily. Pokud tedy nechceme nést spoluodpovědnost za krizi příští.