Listopadová intervence České národní banky (dále jen ČNB) vyvolala silné emoce a probudila diskusi. Ačkoliv jsem patřila spíše ke kritikům tohoto opatření (především z důvodu pozdního načasování a neobratné komunikace ex post), současný vývoj inflace nejen u nás doma ale i v Evropě, dává ČNB za pravdu – něco udělat musela. S klíčovou sazbou téměř na nule, šlo hýbat jen kurzem (s tím už ČNB zkušenost měla) nebo vkročit do neznáma a snížit depozitní sazbu pod nulu. Ten druhý krok by byl tak nejistý, že ČNB raději volila „staré dobré známé“ se snáze (ale ne snadno) předvídatelnými důsledky. Koruna oslabila přes 27 korun za euro od té doby se pohybuje v úzkém pásmu okolo 27,30. Žádné další výraznější oslabení ani kvůli krymské krizi nepřišlo. Koruna je podle názoru trhu slabší, než by mohla být, a působí tak jako štít proti nečekaným nepříznivým událostem.

Chceme-li se bavit o dopadu oslabení koruny na ekonomiku, musíme si uvědomit, že ekonomika je složitý a vzájemně provázaný systém. Nějakou dobu trvá, než ten impuls projde celým systémem. Změny v ekonomice, které zatím pozorujeme, jsou spíše dílčí: např. vzrostly, jak se dalo samozřejmě očekávat, dovozní ceny (především pak potravin). Lidé před loňskými Vánocemi nakupovali v obavě před případným zdražením více, než by asi činili jinak. Automobilky zdražily, přesto jejich nové modely jdou na dračku. Diskutovat můžeme o příznivém dopadu slabé koruny na rostoucí zahraniční zakázky pro průmysl a rekordní obchodní přebytky. Možná, že slabší koruna také přispěla či přispěje k rozhodnutí některého zahraničního investora podnikat v ČR. Intervence také přispěla svojí troškou do mlýna k rozkolísání ekonomiky (viz graf). Přesto máme inflaci na dosah nuly. Podle mého názoru potrvá, než růst výroby a spotřeby rozfouká dýmající ohniště inflace.

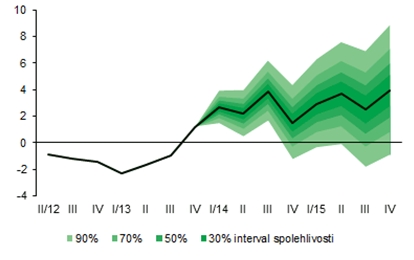

Graf: Prognóza HDP z pera ČNB, Zdroj: ČNB, 7.května 2014

Sama Česká národní banka je oproti svým předchozím předpovědím opatrnější v hodnocení dopadu intervence na ekonomiku. Dokazuje to její nedávno zveřejněná prognóza. V nové prognóze ČNB předpovídá výrazně pomalejší oživení inflace, než tomu bylo v únoru 2014 nebo listopadu 2013. ČNB zároveň varovala před pozdějším opuštěním bariéry proti posilování koruny (podle mého názoru možná zbytečně). Zatímco aktuální inflace je 0,2 procentního bodu níž, než centrální banka předpovídala, ke konci roku nemá inflace překročit původně odhadovaných 2,5 % a má zůstat pod inflačním cílem 2%.

Pokud by se inflační prognóza ČNB měla vyplnit, pak samozřejmě k opuštění současného kurzového režimu nedojde ani ke konci roku ani v 1Q 2015 ale později. Centrální banka je podle svých slov připravena opustit kurzový limit v okamžiku, kdy inflace bude bezpečně mířit nad 2 %. To může znamenat, že kurzový režim opustíme někdy v polovině roku 2015. Podle našich propočtů totiž každé snížení očekávané inflace o desetinku odsouvá konec režimu o měsíc. Podle mého osobního názoru zatímco předchozí prognózy ČNB (hlavně listopadová z roku 2013) přeceňovaly oživení inflace mimojiné prostřednictvím oživení růstu mezd, aktuální inflační prognóza je nastavena naopak nízko.

Naproti tomu sama ČNB teď věří ve výrazně silnější oživení ekonomiky: 2,6% v roce 2014 a 3,3% v roce 2015. Tento růst se bez sílící spotřeby domácností neobejde. A pokud se bude dařit českému průmyslu, budou firmy zvyšovat mzdy svým zaměstnancům (nejpozději v průběhu 2H 2014) a pomalu se roztočí zatím neviditelná spirála růstu mezd a inflace. ČNB teď podle mého názoru mechanicky kopíruje dosavadní neinflační růst ekonomiky do budoucna. To, že ekonomika nyní oživuje bez inflace, neznamená, že tomu bude napořád. Riziko pozvolnějšího oživení inflace také vnímám, ale nedomnívám se, že se inflace ve druhé polovině roku nevynoří nad hladinu 1,8%.

- První 2 měsíce za 40 Kč/měsíc, poté za 199 Kč měsíčně

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Nově všechny články v audioverzi