První, co mě po oznámení balíčku opatření napadlo, byly dvě slepené myšlenky: „Konečně!“ a „Pozdě, ale přece…“. V první řadě rozhodně nesouhlasím s příměrem Wolfganga Münchaua k marnému a zbytečnému posouvání klobouků – balíček samozřejmě není samospasitelný, ale jsou dobré důvody si myslet, že za jinak stejných podmínek povede k významnému zlepšení stavu evropského hospodářství. Tedy že je to určitě lepší, než kdyby ECB pokračovala ve faktickém nicnedělání.

Ve druhé řadě stojí za to připomenout, že to u ECB až do minulého čtvrtka skutečně vypadalo, jako by čekala na Godota. K podobné akci měla přistoupit už před řadou měsíců, její prognózy jí měly varovat před rostoucím rizikem pádu do deflační pasti. Teď je bohužel reálné, že se k akci rozhoupala příliš pozdě a navíc je dost možné, že balíček není dostatečně razantní.

Některé důležité slabiny balíčku jsou zmíněny v úvodním textu. Jednou z nich je, že ECB stále pouze připravuje odkup ABS (Asset Backed Securities neboli strukturované dluhopisy kryté aktivy). Pokud by k němu přistoupila v rámci tohoto balíčku, významně by zvýšila jeho účinnost, především proto, že by se banky mohly zbavit rizikových aktiv, vylepšit si tak kapitálovou přiměřenost a zvětšit si prostor na poskytování nových úvěrů. Překvapuje mě, že si Münchau myslí, že těchto aktiv není mnoho.

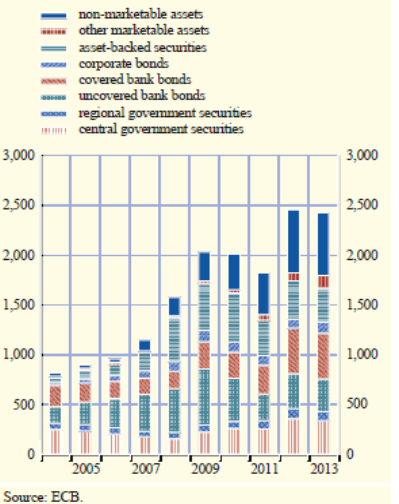

Pro ilustraci graf z měsíčního bulletinu ECB ukazující objem a složení kolaterálu používaného bankami při operacích s ECB (září 2013, objemy jsou v miliardách eur). Graf ukazuje, že objem ABS používaných jako kolaterál při operacích s centrální bankou je srovnatelný s objemem používaných státních dluhopisů a dalších aktiv a jen objem ABS používaný jako kolaterál dosahuje řádově stovek miliard eur.

ECB ABS považuje za důležitou složku finančního trhu a ráda by podpořila jejich rozvoj, je ovšem pravda, že ten na druhé straně silně brzdí tvrdá regulace a také nedůvěra vůči nim po finanční krizi, při jejímž vzniku právě ABS hrály klíčovou roli. Evropská ABS však také zajisté mají řadu problémů (v tom má Münchau pravdu) : trh je stále poměrně málo rozvinutý a fragmentovaný, objem vydávaných ABS navíc v posledních letech klesal. Pokud by ECB s akcí na jejich odkup byla úspěšná, mohla by zabít dvě mouchy jednou ranou: posílit úvěrový kanál měnové politiky a pomoci trhu s ABS k rozvoji a zakořenění ve finančním systému.

Dalším velmi důležitým problém je otázka poptávky po úvěrech, tedy to, zda vůbec budou moci banky dodatečnou likviditu použít. Jak ukazují pravidelné průzkumy úvěrování konané ECB (poslední zde) poptávka je sice stále relativně slabá, ale viditelně se už řadu čtvrtletí zlepšuje. Navíc by balíček ECB mohl přispět ke zlepšení důvěry v ekonomice a tím ke zvýšení poptávky po úvěrech.

Faktorem, který může ovlivnit průchodnost úvěrového kanálu měnové politiky je také probíhající prověrka aktiv systémově důležitých bank (AQR) následovaná stress testem. Pokud půjde vše dobře, měla by se podstatně vyjasnit situace v evropském bankovním sektoru, což by jednak mělo zvýšit důvěru mezi bankami a zlepšit tak fungování mezibankovního trhu a jednak by to mělo přispět k vyjasnění kapitálové síly bank a tím i vyjasnění jejich schopnosti úvěrovat.

Pokud by se ukázalo, že jsou některé kapitálově slabé, byla by jasnější představa kolik kapitálu, potřebují doplnit, aby mohly normálně fungovat. Pokud však vyjdou najevo vážnější problémy, které by moly zpochybňovat stabilitu evropského bankovního systému (nebo jeho části), může to na úsilí ECB působit hodně kontraproduktivně. Na závěr malá spekulace: časování TLTRO (první aukce v září), které je podle mě klíčovou složkou balíčku, se poměrně dost přesně kryje s koncem AQR. ECB možná čekala proto, aby nechala banky projít tímto náročným procesem tak, aby mohly začít využívat likviditu z tohoto programu s jasnou představou, jak jsou na tom kapitálově.

- První 2 měsíce za 40 Kč/měsíc, poté za 199 Kč měsíčně

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Nově všechny články v audioverzi